Wie gut werden die Anforderungen des digitalen Wandels im Privatkundengeschäft erfüllt?

bankenversicherungen.de hat in diesem Jahr erstmals mit einem neu entwickelten Konzept den digitalen Reifegrad von Banken im Privatkundengeschäft untersucht. Die Studie zielt darauf ab zu untersuchen, inwiefern die Banken den Anforderungen des digitalen Wandels in diesem Segment gerecht werden. Die Analyse erfolgte in den Kategorien Multikanalkompetenz, Girokonto, Finanzierung und Geldanlage.

Im Folgenden fassen wir die Ergebnisse der Kategorie Finanzierung zusammen und gehen dabei auf die Unterschiede zwischen Onlinebanken, Geschäftsbanken, Sparkassen und Genossenschaftsbanken ein.

Vorgehensweise:

In der Studie zur Messung des digitalen Reifegrades wurden im November 2015 jeweils 10 Bankwebsites anhand von insgesamt 37 Prüfkriterien im Bereich Finanzierung untersucht. Im Zuge der Analyse ist nicht nur geprüft worden, ob ein Kriterium erfüllt wird oder nicht, sondern auch wie gut die Umsetzung erfolgt ist. Die Studie ist nicht repräsentativ für den Gesamtmarkt, zeigt aber aufgrund der Auswahl der untersuchten Institute einen realistischen Querschnitt des Marktes und macht die Spannweite zwischen verbesserungswürdigen und sehr guten Angeboten sichtbar.

Angebote, die das mittels der Prüfkriterien definierte Anforderungsniveau vollständig erreichen, werden mit der Maximalpunktzahl 10 bewertet. Um in einer der Subkategorien 10 Punkte zu erreichen, muss eine Bank dazu nicht nur alle Kriterien erfüllen, sondern die Umsetzung auch sehr gut gestaltet haben. Sofern ein Detailkriterium nicht erfüllt ist bzw. nicht sehr gut umgesetzt worden ist, erfolgt ein entsprechender Punktabzug.

Hinsichtlich der Untersuchung des Konsumentenkredites werden die Subkategorien Vollständigkeit des Produktangebots, Flexibilität und Tools unterschieden. Der Untersuchungsteil Immobilienfinanzierung umfasst darüber hinaus die Subkategorie Service. Die Vollständigkeit des Produktangebots wird aus der Sicht eines olineaffinen Kunden bewertet. Das Produktangebot muss dazu definierte funktionale Anforderungen erfüllen und insbesondere online abschließbar sein.

Untersuchungsergebnisse Konsumentenkredit

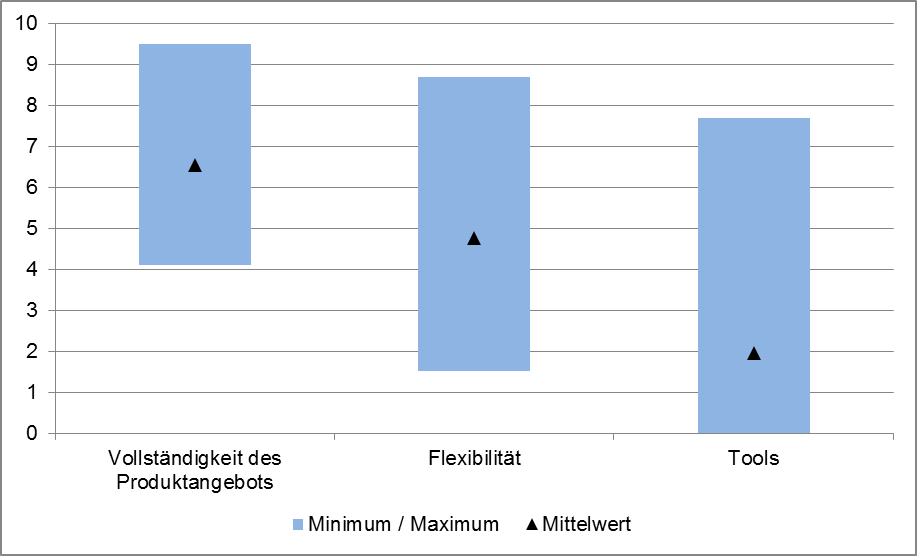

Abbildung 1 zeigt für jede Subkategorie den im Untersuchungsfeld erreichten schlechtesten Erfüllungsgrad, den maximalen Erfüllungsgrad sowie den Mittelwert auf. Grundsätzlich ist der Produktbereich Konsumentenkredit inzwischen ein Standardprodukt im Internet. Hinsichtlich des digitalen Reifegrades besteht in diesem Bereich allerdings noch Luft nach oben. Die Maximalwerte für die Subkategorien Vollständigkeit des Produktangebots und Flexibilität betragen zwar bis zu 9,5 Punkte, aber die Durchschnitte liegen bei 4,8 bzw. 6,6 Punkten. Die Werte der Subkategorie Tools liegen im Bereich von 0 bis 7,7 Punkten. Hier fällt aber der besonders geringe Mittelwert von 2,0 Punkten auf.

Im Folgenden gehen wir auf die beiden Subkategorien Vollständigkeit des Produktangebots und Tools näher ein, da sie für die Erhebung des digitalen Reifegrades im Bereich Konsumentenkredit von vorrangiger Bedeutung sind.

Abbildung 1: Ergebnis zur Untersuchung des Konsumentenkredits

Vollständigkeit des Produktangebots Konsumentenkredit

Im Rahmen der Subkategorie Vollständigkeit des Produktangebots wird insbesondere geprüft, ob die untersuchten Banken einen eigenen Konsumentenkredit anbieten, mit einem Partner zusammenarbeiten und die Leistung nahtlos in die Website integrieren oder das Produkt eines anderen Anbieters nur verlinken. Ein weiterer Schwerpunkt in dieser Kategorie lag in der Prüfung des Prozesses zum Onlineabschluss. Hier wird analysiert, ob ein Abschluss des Produkts über die Website grundsätzlich möglich ist und sofern das der Fall ist, wie benutzerfreundlich und zeitgemäß der Prozess umgesetzt worden ist.

Die untersuchten Onlinebanken haben nicht alle einen eigenen Konsumentenkredit im Angebot, arbeiten aber mit entsprechenden Partnerunternehmen zusammen. Deren Angebote werden in vielen Fällen gut in die eigene Website integriert. Seit geraumer Zeit bieten Onlinebanken die Möglichkeit des Onlineabschlusses für den Konsumentenkredit an, allerdings bestehen hier noch immer größere Differenzen zwischen den Wettbewerbern hinsichtlich der Umsetzung.

Die Geschäftsbanken haben gewöhnlich einen eigenen Konsumentenkredit in ihrer Produktpalette. Bei der Realisierung des Onlineabschlusses bestehen allerdings große Unterschiede. Einzelne Geschäftsbanken bieten heute noch immer keinen Abschluss über die Homepage an, wohingegen ein Teil ihrer Wettbewerber diesen Aspekt hervorragend löst.

Die Sparkassen haben ebenso einen eigenen Privatkredit im Produktportfolio. Im Bereich des Onlineabschlusses besteht allerdings hinsichtlich der benutzerfreundlichen Realisierung noch Verbesserungspotenzial.

Die Genossenschaftsbanken arbeiten beim Konsumentenkredit entweder mit einem großen und spezialisierten Partner zusammen oder haben ein eigenes Finanzierungsangebot. Davon hängt die Umsetzung des Onlineabschlusses ab. Sofern das Produkt in Eigenregie angeboten wird, bestehen deutlich sichtbare Verbesserungsmöglichkeiten.

Tools für den Konsumentenkredit

In der Subkategorie Tools werden die angebotenen Konditionenrechner analysiert. Weitere Tools, wie zum Beispiel ein Tilgungsplan- oder ein Budgetrechner fließen ebenfalls in die Bewertung ein.

Im Bereich der Onlinebanken besteht hinsichtlich des Konditionenrechners eine große Schwankungsbreite. Neben einzelnen sehr guten Umsetzungen bieten mehrere Wettbewerber hier keine zeitgemäße Darstellung.

Auch bei den Geschäftsbanken besteht eine große Varianz beim Konditionenrechner. Es sind sowohl gute bis sehr gute Realisierungen vorhanden als auch Lösungen von Banken, die in keiner Form konkrete Konditionen in den Konditionenrechner integrieren.

Für die untersuchten Sparkassen gilt, dass sie sich bereits auf einem guten Level befinden. Allerdings bestehen Verbesserungsmöglichkeiten insbesondere hinsichtlich der Benutzerfreundlichkeit.

Der deutlich sichtbare Trend zu Tools, die über einen reinen Konditionenrechner hinausgehen, wird im Untersuchungsfeld ausschließlich durch die Onlinebanken getrieben. Das Angebot der untersuchten Geschäftsbanken, Sparkassen und Genossenschaftsbanken umfasst ausschließlich einen Konditionenrechner.

Untersuchungsergebnisse Immobilienfinanzierung

Bei der Untersuchung der Immobilienfinanzierung wird neben den Subkategorien Vollständigkeit des Produktangebots, Flexibilität und Tools auch der Aspekt Service analysiert. Es wird jeweils geprüft, ob ein bestimmtes Leistungsmerkmal vorhanden ist und inwiefern die Realisierung benutzerfreundlich gestaltet ist.

Die Produktkategorie Immobilienfinanzierung ist im Gegensatz zum Konsumentenkredit in der Onlineabwicklung bedeutend komplexer. Für ein Immobiliendarlehen bedarf es neben Gehaltsnachweisen auch noch Vermögensnachweisen, einer detaillierten Objektbeschreibung usw. Die Onlineaktivitäten dieses Produktbereichs haben deshalb erst in den vergangenen Jahren deutlich zugenommen.

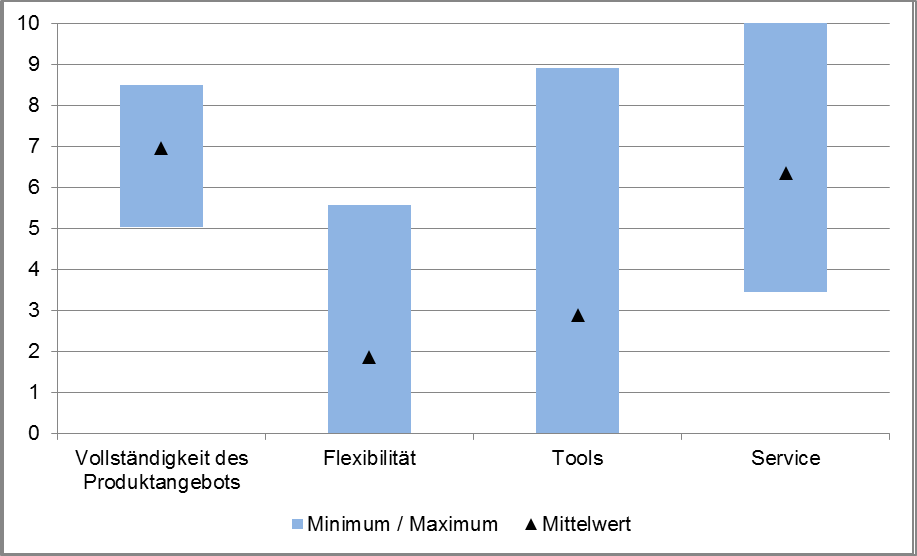

Obwohl die Immobilienfinanzierung noch nicht so lange ein Standardprodukt für das Onlinegeschäft ist, zeigen sich hier teilweise bessere Ergebnisse als beim Konsumentenkredit. So schneidet das Untersuchungsfeld in der Subkategorie Vollständigkeit des Produktangebots mit einem Mittelwert von 7,0 Punkten besser ab als beim Konsumentenkredit. Der Maximalwert liegt mit 8,5 Punkten aber niedriger.

Auch bei der Immobilienfinanzierung weist die Subkategorie Tools eine hohe Schwankungsbreite auf. Mit einem Mittelwert von 2,9 ist die Subkategorie Tools bei den Immobiliendarlehen allerdings stärker etabliert als bei den Konsumentenkrediten. Der Bereich Service bewegt sich zwischen 3,4 und 10 Punkten und zeigt somit, dass sehr gute Lösungen durchaus möglich, aber bei weitem noch nicht im Markt verbreitet sind.

Im Folgenden gehen wir auf die beiden Subkategorien Vollständigkeit des Produktangebots und Tools näher ein, da sie für die Messung des digitalen Reifegrades im Bereich Immobilienfinanzierung von großer Relevanz sind.

Abbildung 2: Ergebnis zur Untersuchung der Immobilienfinanzierung

Vollständigkeit des Produktangebots Immobilienfinanzierung

Hier wird ebenso wie im Bereich des Konsumentenkredits geprüft, ob ein eigenes Angebot von Immobiliendarlehen vorliegt und wie dieses in die Website integriert ist. Außerdem wird der Onlineabschluss als zweites Hauptkriterium analysiert.

Eine der untersuchten Onlinebanken hat ein eigenes Immobiliendarlehen im Angebot. Häufiger bieten Onlinebanken jedoch eine Plattform für den Vergleich von Immobilienfinanzierungen. Hinsichtlich der benutzerfreundlichen Realisierung besteht Verbesserungspotenzial.

Die Geschäftsbanken kombinieren häufig das eigene Darlehensangebot mit einer Vergleichsplattform. Die Institute bieten auf diese Weise ihr eigenes Produkt am Markt an, zeigen dem Kunden aber für ihn passende und kostengünstige Alternativen. Bezogen auf den Abschluss über das Internet sind die Lösungen der untersuchten Geschäftsbanken im vorderen Bereich zu sehen.

Für die analysierten Sparkassen gilt, dass sie zwar eine eigene Immobilienfinanzierung anbieten, diese allerdings nicht benutzerfreundlich in die Website integriert ist. Hinsichtlich des Onlineabschlusses befinden sie sich im Mittelfeld.

Die Genossenschaftsbanken bieten ebenso wie die Sparkassen ein eigenes Immobiliendarlehen an, aber ebenso keine Vergleichsplattform. Hinsichtlich der Realisierung des Onlineabschlusses besteht bei den Genossen deutliches Aufholpotenzial.

Tools für die Immobilienfinanzierung

In der Subkategorie Tools werden die angebotenen Konditionenrechner analysiert. Darüber hinaus fließen die Ergebnisse zu zahlreichen weiteren Rechentools wie zum Beispiel Angebotsvergleichsrechner oder Kauf-/Mietrecher in die Bewertung ein.

Die untersuchten Onlinebanken geben die Konditionen durchwegs an und haben den Konditionenrechner gut bis sehr gut umgesetzt.

Bei den klassischen Geschäftsbanken zeigt sich eine größere Schwankungsbreite. Einzelne Wettbewerber geben keinen Zins bzw. keine Zinsspanne an, wohingegen andere Marktteilnehmer hervorragende Konditionenrechner realisiert haben.

Die analysierten Sparkassen geben entsprechende Zinssätze an und befinden sich hinsichtlich der benutzerfreundlichen Darstellung ihrer Konditionenrechner im oberen Mittelfeld.

Das Schlusslicht bilden in diesem Bereich die analysierten Genossenschaftsbanken, weil sie entweder keinen Zins angeben oder aber die Umsetzung der Konditionenrechner zu wünschen übrig lässt.

Bezüglich der weiteren Tools sind die Onlinebanken die klaren Innovationstreiber. Unter den Wettbewerbern bestehen hier allerdings hinsichtlich der benutzerfreundlichen Darstellung größere Unterschiede. Einige Geschäftsbanken und Sparkassen haben bereits nachgezogen und holen auf, indem sie ansprechende eigene Tools einführen. Andere Geschäftsbanken und Sparkassen wiederum stellen gemeinsam mit den Genossenschaftsbanken das Schlusslicht des Untersuchungsfelds dar.

Im Bereich der Immobilienfinanzierung lässt sich ein Trend zu Vergleichsplattformen feststellen. Auf diesen können entweder nur Finanzierungen von Fremdbanken oder aber auch eigene Darlehen angeboten werden. Nicht nur Onlinebanken sondern auch Geschäftsbanken nutzen diese Möglichkeit. Beim Abschluss des Immobiliendarlehens über das Internet zeigt sich, dass ein direkter Vertragsabschluss bisher von keinem Wettbewerber umgesetzt wird. Wegen der Komplexität des Produktes wird offenbar ein Beratungstermin als notwendig erachtet, um abschließende Details zu besprechen.

Der Antragsprozess, durch den der Kunde online bei den Banken geleitet wird, ist in vielen Fällen nicht zeitgemäß. Einzelne Marktteilnehmer zeigen aber, dass durchaus einfach strukturierte und ansprechende Lösungen möglich sind. Der Mehrwert, der durch verschiedene Tools bei der Immobilienfinanzierung für den Kunden erzeugt werden kann, wurde bereits von einigen Banken erkannt. Sie verringern ihren Abstand zu den führenden Anbietern indem sie selbst entsprechende Tools einführen.

Fazit

Der digitale Reifegrad der Onlinebanken ist in vielen Bereichen am höchsten, aber die anderen Marktteilnehmer holen spürbar auf. Bei den Geschäftsbanken und Sparkassen sind die Investitionen in den Onlinekanal über verschiedene Wettbewerber hinweg unterschiedlich stark ausgeprägt. Die Genossenschaftsbanken hingegen befinden sich in mehreren Bereichen im hinteren Feld und verringern die Lücke zu den Marktführern hinsichtlich des digitalen Reifegrades kaum.

Um im digitalen Geschäft nicht den Anschluss zu verlieren, ist es notwendig, alle für unsere Studie definierten Leistungsbestandteile online anzubieten. Will eine Bank sich positiv vom Wettbewerb abheben, so ist dafür nach wie vor eine durchgängig benutzerfreundliche Gestaltung notwendig und die Einbindung innovativer Tools und Services.

Maximilian Schneider 11/2015

Individualisierung der Studie

Unsere Studie umfasst nicht nur die hier dargestellte Produktkategorie Finanzierung, sondern darüber hinaus die Kategorien Multikanalkompetenz, Girokonto und Geldanlage.

Banken bieten wir an, sie in die Studie aufzunehmen, im Rahmen einer individualisierten Bewertung zu analysieren und mit den Wettbewerbern aus unserem Untersuchungsfeld und/oder einer eigenen Peergroup zu vergleichen. Alle Ergebnisse werden vertraulich behandelt. Kontakt